如果你曾想過成為一名時裝設計師,甚至建立自己的時裝品牌,憑著曠世的才華和創意已不足夠了 —— 因為時機的掌握也很重要,但時裝界的創業時機,或許早已不再。看過以下的業內統計數據,你將會重新審視夢想和現實之間的距離。

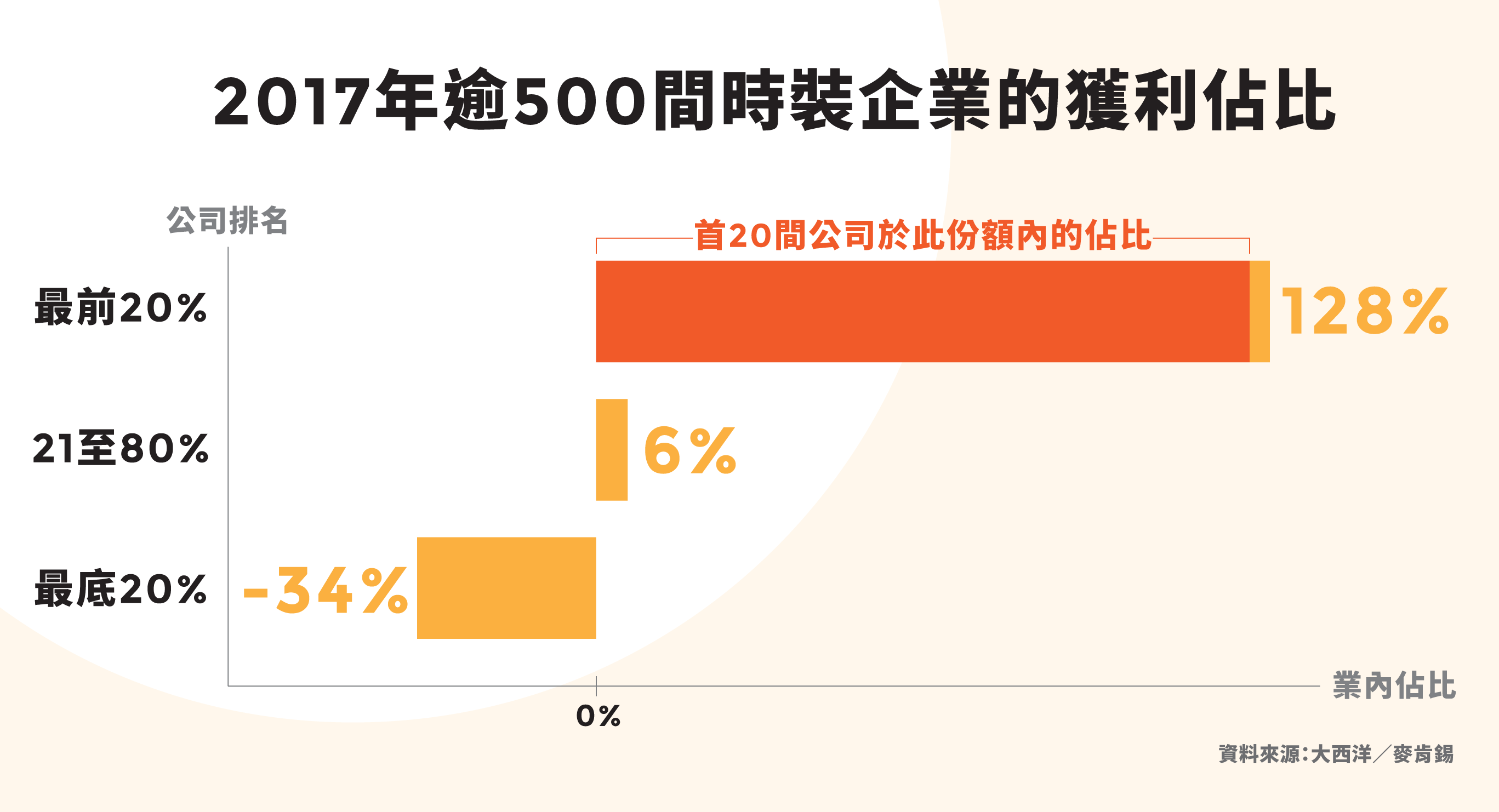

外國媒體 Quartz 形容,全球時裝銷售業務正日益趨向兩極化:「在一方面,某些品牌和零售商,由於規模、設計、價格或商業模式等因素,奪去了業內絕大部分的利潤。另一方面,它們以外的所有人都是輸家。」據企業管理諮詢公司麥肯錫(McKinsey)統計,綜觀超過 500 家時裝公司(約 300 家是上市企業),調查發現,在 2017 年,排在前 20% 的企業,便佔去了行內總利潤的 128%,換言之是完全賺凸。

如何可以瓜分一個行業的總利潤超過 100% 呢?原因是所謂的「拔底補尖」,排在最末 20% 的時裝公司,在同業競爭中輸凸,獻出了 34% 的利潤損失。

麥肯錫又提到,儘管排名前 20% 的頂尖企業超過 100 家,但在這 20% 裡面,同樣呈現了兩極化現象:排在最前的 20 家企業,以壓倒性的優勢佔去這一部分總利潤的 97%,佔比份額多年來居高不下,在 2016 年,其佔比甚至多達 101%,在業界頂尖中,同樣是由少數企業賺凸其餘則輸凸陪跑。

麥肯錫又提到,儘管排名前 20% 的頂尖企業超過 100 家,但在這 20% 裡面,同樣呈現了兩極化現象:排在最前的 20 家企業,以壓倒性的優勢佔去這一部分總利潤的 97%,佔比份額多年來居高不下,在 2016 年,其佔比甚至多達 101%,在業界頂尖中,同樣是由少數企業賺凸其餘則輸凸陪跑。

受此影響,在 2010 年至 2017 年間,如「時裝祭品」一樣落得蝕錢減值下場的企業數目,幾乎增多了一倍。

因應今日的商業模式和穿著潮流,當代時裝大腕包括了三大類型:一、如 Inditex(Zara 母公司)和 H&M 的 Fast Fashion(快時尚)品牌;二、Nike 和 Adidas 等運動品牌;三、如 LVMH 和 Richemont 等傳統奢侈品聯盟企業。而麥肯錫認為,這些「超級贏家」都擁有一些明確的經營特色:「與其他品牌相比,它們的銷售額其實並不是特別高,但它們有著更高的盈利率,而且資金流效率更高,規模也很大。」

前 20 名企業之中,排頭位是 Inditex、Nike 和擁有 Louis Vuitton、Christian Dior、Fendi 和 Givenchy 等奢侈時裝品牌的 LVMH 集團。其中 12 家公司,在過去 10 年更一直身處 20 大位置,換言之,要打入這個賺凸的大腕行列並不容易,麥肯錫指出:「成為可持續商業模式的關鍵因素,是它們集中於品牌投資和營運效率。」譬如說,經營效率高是 Zara 的品牌特色,而 Nike 和 Kering(近年帶領高端時裝潮流的 Gucci 和 Balenciaga 的母公司)都是業內最卓越的品牌建設者。

麥肯錫的統計資料,還指出了時裝界另一種形式的兩極化現象:高端奢侈品牌蓬勃發展,以價廉實惠為主打的公司亦大受歡迎,然而,中游市場卻嚴重萎縮。

國際會計師事務所德勤(Deloitte)年初的一項同類調查,發現美國高端和低端零售業雖然發展迅速,但處於中間位置的企業前景,則顯得步履蹣跚。「隨著美國中產階級的萎縮,這種分裂正在發酵…… 在過去十年,那些再無法透過基金投資賺錢的美國人,有 80% 對商品價格更加敏感,從而推動了低價零售商的大賣場促銷業務。同時,富豪級別的財富增長,又為高端產品提供了更多潛在客戶。」

麥肯錫表示:「這就解釋了為何賺到大錢的,永遠是 H&M 和 TJX,以及 LVMH、Hermès 和 Richemont 等奢侈品牌。這種趨勢,似乎還會持續一段時間。」

與此相對,小型品牌並非完全無利可圖,它們可能銷售表現良好,只是獲利效率相當有限。考慮到這些跨國大腕已主導全球時裝業務,德勤預測,在此經營環境下,許多全球時裝品牌將無法生存下去。