聯合國 1 月發佈「2017 年世界經濟情勢與展望」報告指出,儘管世界經濟緩慢成長,全球貿易投資龜速,但亞洲經濟今年有望保持強勁增長,繼續成為全球亮點。IMF 官員預計,亞洲今、明年的平均增速將保持 5% 左右,高於全球增速的 3.5%。這意味著,亞洲債市今年將有亮眼表現。

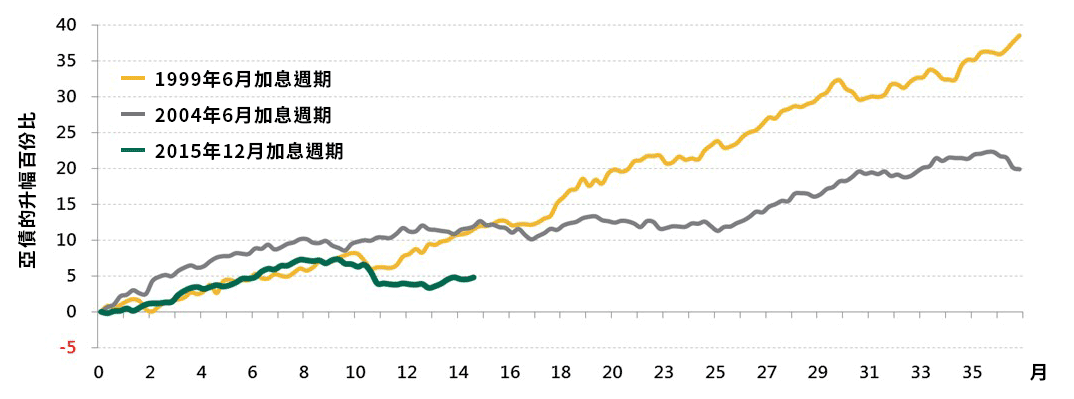

雖然美國景氣轉強以及杜林普政府將在政策上的支持,市場預期今年美國聯儲局(Fed)加息腳步可能加快,不過檢視歷史經驗,只要 Fed 加息是由經濟因素帶動,而不是因為通貨膨脹的失控(如 1970 到 80 年代),則亞債在此期間內漲幅都會比一般來得高(見下圖)。

Pinebridge 新興亞太策略債券基金經理人施宜君表示,在歷經去年 12 月 Fed 加息不穩後,近期亞債市場已逐步回穩,展望今年,亞債供給將呈現僧多粥少的情況,在籌碼面依舊享有強力支撐。此外,亞洲債券評級上升,顯示亞債企業的償債能力轉佳,亞債後市持續看好。

根據獨立研究機構 CreditSights 統計,2016 年亞債發行金額為 1,960 億美元,較 2015 年成長 9%,其中,高收益債券發行佔比為 15%,略高於 2015 年的 12%,但低於自 2004 年以來平均數 26%。整體來說,今年亞債淨發行平均約為 45 億美元,低於過去 5 年平均值,主要是預期高收益企業今年將繼續提前贖回債券,預估今年亞洲高收益公司債淨發行金額維持在偏低水準,約 150 億美元。

此外,根據 JP Morgan 統計,亞洲投資等級債券自 2016 年第三季的評級上升,而過去幾季高收益債券評級變化趨勢雖為負面,但自去年第二季起,債券評級向好。依據最新財報,亞洲高收益公司債的平均現金/短期負債比約為 94%,顯示短期償債能力仍佳,主要券商預期今年亞洲高收益債券的違約率可望維持在 2% 左右的低水位。

施宜君指出,從 Fed 前次會議維持對美國經濟溫和成長以及利率將緩步調升的看法來評估,Fed 要增加 2017 年加息次數的可能性極低,預期第一季美國公債孳息率回檔的可能性高,有利於亞債後市。

在此大方向下,Pinebridge 認為,未來的投資策略將維持投資組合在較低的存續期,以降低美債孳息率短期彈升影響。近期操作上則加碼較長期的主權債(如印尼),而維持相較低的中國房地產部位,藉此提升整體投資組別的孳息率水準與可能的資本利得空間。

此外,由於加息預期將使美元維持強勢,將維持以美元債券為主要投資標的。在產業配置方面,則以金融業和工業為主,並相對減碼公用事業。由於後市持續看好,投資人可趁亞債回穩之際入市。