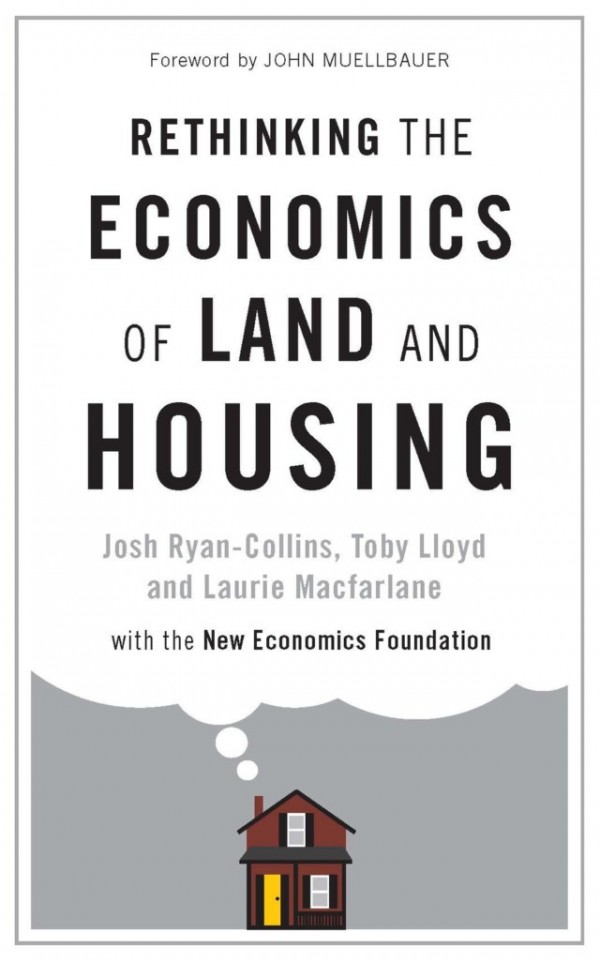

近數十年來,世界各大經濟體樓價急遽攀升,拋離經濟與薪酬增幅,除非有「父幹」,否則愈年輕上車愈難。近日一本新書「反思土地與房屋經濟學」(Rethinking the Economics of Land and Housing)以英國為例,主張樓市之所以脫離現實,癥結在於地價結構性上漲,金融措施再進一步促進惡性循環。

3 位作者分別來自學院、政經智庫及房屋發展慈善機構,背景迥異,但對英國房屋危機抱持相同見解。他們認為,1950 年代至 2012 年英國樓價升幅有四分三源於地價上漲,而非建築成本增加。同類情況亦發生於各大先進國家:平均而言,地價攀升佔樓市增幅 81%。

土地有別於房屋,後者由落成一刻即開始貶值(地租差距理論),但前者與其他資本形式不同,數量相當固定,而且不會貶值,甚至隨人口增長而升值。因此,土地「既是自由,又是盜竊」:自由在於其買賣及使用權能為持有人帶來經濟效益;盜竊在於一旦據地,必定排除他人享有其使用權。

邱吉爾百年前就告誡慎重處理土地所有權:「土地壟斷並非唯一一種壟斷,卻是壟斷之最--既是永久壟斷,又是一切壟斷之母。」戰後英國政府亦深明此理,1947 年城鄉規劃法案(Town and Country Planning Act 1947)就確立政府在房屋與土地市場的主導角色,但自 1970 年代起,政府便開始淡出,至今在先進國家之中,幾乎唯獨英國缺乏國家投資以及基建銀行。

與此同時,房屋市場被金融界主導,按揭買樓大行其道。從 1980 年代初至今,英國銀行按揭由相當於 GDP 兩成急增至六成,同一時間,非金融產業則維持在兩成至三成間。按揭的興起,與房屋津貼供需息息相關:截至 1970 年代中期,房津有八成流向供應面,旨在鼓勵建屋,而 2000 年時需求方已佔 85%,主力協助買家置業。

在金融措施推波助瀾下,樓市形成惡性循環:地價上漲推高樓價,樓價增長推高按揭,按揭又反過來推高擁地成本,泡沫市場佔據大量資金,擠壓其他行業經營空間,繼而把持國家經濟命脈。3 位作者警告,如不深切改革,未來注定社會繼續分化,房屋泡沫爆破周而復始,貧富不均導致政局不穩。

那麼有何改革方案?根據英國最新財政預算案,新售公共用地僅約兩成用於興建廉租屋,肯定不是解決方法。英國智庫「新經濟組織」(New Economics Foundation)提出 4 項建議:一、打破土地成本與樓價的密切關係;二、增加非牟利及低債務房屋供應;三、保障私營廉租市場;四、以多元化基礎改革銀行體系。

除了上述建議,英國乃至各大高樓價地區亦可參考日本與德國的土地政策,兩國方針各走一端,但同樣能壓低樓價。前者城市規劃寬鬆,放寬土地持有者的建屋限制(日本的房屋與土地一併出售),以保持充足供應量;後者則以較嚴租金管制(例如 3 年內不得加租超過兩成)保障樓市不會過熱,而稅制對按揭不作豁免,打擊買樓意欲,德國的低置業率(43%,對比英國 66%)又有助控制按揭市場的規模,規避了「樓價-按揭-地價」的上漲循環。再不然效法新加坡,將公營房屋比例提升至八成,一樣奏效。高地價政策的遺害已深入社會肌理,不止英國,香港也是時候改革土地政策了。