金融業規管是本屆美國大選重要議題之一。出奇地,民主共和兩黨候選人立場基本一致:最激越者當然是桑德斯,宣稱要打散大銀行;希拉莉則表示,即使收取華爾街大額捐獻,對銀行界亦「不會手軟」;杜林普一樣不滿華爾街;連克魯茲也投訴銀行規管法案無效。究竟金融界應否規管、如何規管?抑或應該更進一步,索性將大銀行打散?

「大銀行應否被打散」由 2008 年金融海嘯起辯論至今,各方依然未有共識。反對一方,包括倫敦政經學院客席教授 John Kay、諾貝爾經濟學獎得主 Paul Krugman 等;贊成一派,例如民主黨參議員 Elizabeth Warren、前勞工部長 Robert Reich。

金融海嘯非關規模

John Kay 認為,2008 年金融海嘯的爆發點不在「大到不能倒」(too big to fail)的大銀行,而在「複雜到不能倒」(too complex to fail)的銀行體制。他指出,雷曼只是一間中型「影子銀行」(非傳統銀行金融機構,例如雷曼、AIG),不過在體制上處於關鍵位置,交易觸手過度延伸,而業界之間的橫向交易並無分散風險,反而加大風險,因為只要一間銀行倒閉,就會引發骨牌效應。相反,銀行規模愈大,縱向交易愈多,連鎖效應就相當有限。例子如 1930 年代,英國銀行財務雖然極度集中,但並無受經濟大蕭條波及。

Paul Krugman 同樣指出,金融海嘯由中小影子銀行大量「掠奪性放貸」(predatory lending)引爆,危機並非集中於華爾街大銀行,因此禍根不在銀行規模,而在銀行行為;打散大銀行效果有限,解決之道在於規管,而奧巴馬 2010 年簽批金融改革法案之後,業界運作已大有改善,包括金融槓桿率回復正常水平。

經濟學家的盲點

John Kay 和 Paul Krugman 均指,金融海嘯肇因非關銀行規模,因此打散大銀行毫無必要。這正是經濟學家的盲點:過分放大經濟起因分析,因而忽略過程、角色及經濟以外的面向。首先,掠奪性放貸的確主要由影子銀行發起,例如房貸市場大量發行次按債券,最終引爆違約危機。大銀行若非禍首,亦絕對有參與其中:華爾街將垃圾次按債券重新包裝,與評級機構合謀,變出 AAA 級證券,再賣予退休基金、保險公司和避險基金等投資機構,後來促成連鎖違約效應。由借貸予影子銀行,到回收垃圾債券、包裝放售,大銀行的角色至關重要。

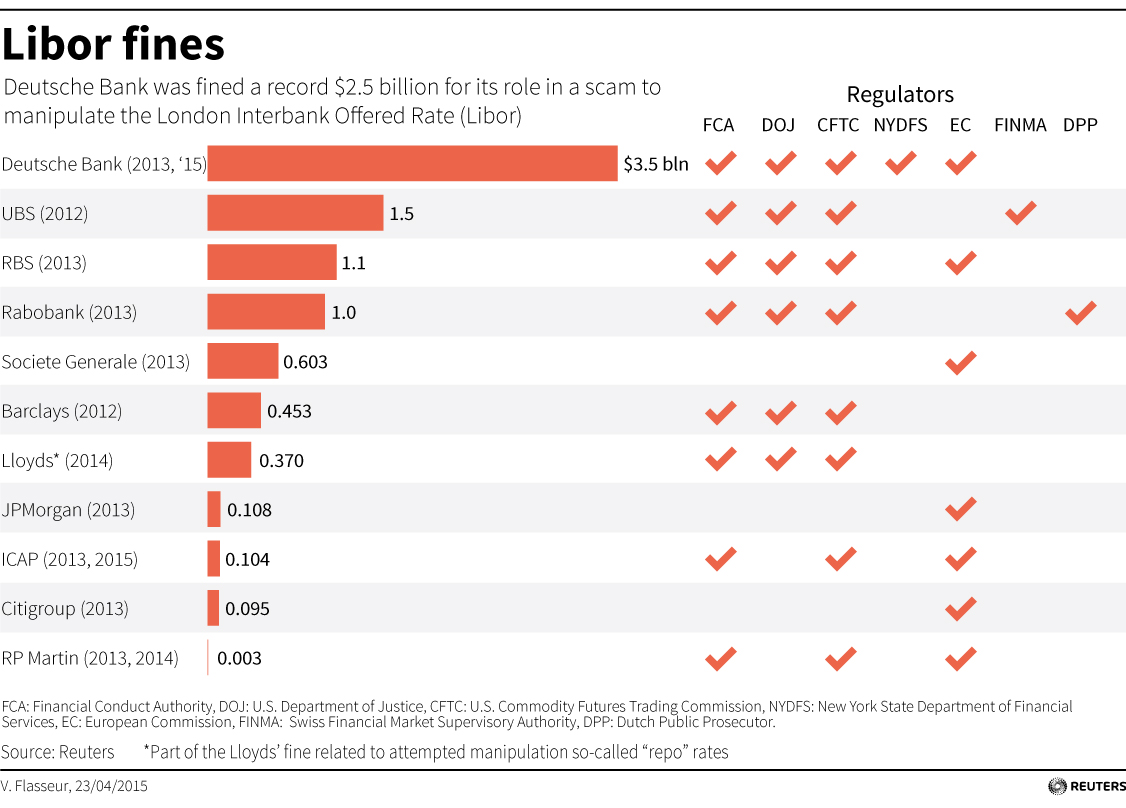

對於次按債券的禍害及危機,大銀行不止知情,更刻意將垃圾證券包裝出售,以謀取暴利。摩根大通洩密者 Alayne Fleischmann 阻止公司放售「海量舞弊證券」不果,只是業界一例,幾乎所有大銀行均有就「嚴重誤導買家」而作出賠償,金額高達上百億美元,包括專向黑人下手的 Wells Fargo(買家被稱為「泥人」(mud people),債券則叫「貧民窟債券」(ghetto loans))。金融海嘯爆發,大銀行絕對責無旁貸。

大到不能管

金融海嘯並非所有經濟問題的根源,單以金融危機作為論據,論證大銀行不應被打散,完全忽略了其他層面。大銀行不只促成金融危機,不少有份為犯罪組織洗黑錢、操控利率、控制外匯,然而往往僅以賠款了事,罰則太輕長期為人垢病。當然,正如 Paul Krugman 所講,面對以上違規問題,監管銀行行為即可,毋須打散。現時問題恰好在於:銀行太大,以致無法監管(too big to regulate)。最早提出打散大銀行的參議員 Sherrod Brown 及 Ted Kaufman 關注的正是規管難題。前者認為,洗黑錢、操控利率等事件證明,大銀行已超出政府控制範圍。

2008 年之前,金融業所得佔全美企業盈利約三成。麻省理工教授 Simon Johnson 表示,銀行勢力足以與政府分庭抗禮。大銀行不滿改革,可以威脅報復,例如減少放貸,進一步打擊疲弱經濟。再者,銀行向政要輸送利益,又能左右政策。銀行的影響力隨規模而擴大,公司愈大,愈難監管。

規管致銀行縮水

美國人高叫「break up the big banks」口號之時,大銀行卻已逐步縮水。原因之一,在於銀行規管法案 Dodd Frank 之下,高風險投機減少,金融界盈利大減,佔全美企業所得比率銳減近半,全球大量裁員;而法定資金儲備比 2008 年前提升近倍,另須配備 200 億美元,加上規模愈大,所需資金儲備愈高,令不少大銀行寧願削減資產,以減低所需儲備金,通用電器(General Electric)更索性將融資部門賣盤,退出金融界。不過,法例成效有限,智庫「羅斯福學院」研究員 Mike Konczal 不表樂觀:「如果你以為改革會導致金融界大幅縮減,或者大力改善收入不均,你一定會失望。」大銀行縮減了,卻仍然過大。

在金融危機已循環成周期的今日,毋須再問大銀行應否打散,因為答案顯而易見:「一間大到不能倒的銀行,根本就不應存在。」要問的是:如何判斷銀行過大?以及最重要的問題:如何(以規管)打散大銀行?